Beleggen in Box 1 nog geen gemeengoed

Als het gaat om pensioen, zitten veel consumenten niet te wachten op verhalen over eerste, tweede of derde pijlers, of Box 1, 2 of 3. Zij willen alleen weten of ze er later nog warmpjes bij kunnen zitten. Voor bijna een derde van de werkende Nederlanders is dat nog maar zeer de vraag. Zij bouwen minder op dan 70% van het laatst verdiende inkomen. Extra pensioenopbouw kan helpen. Maar via sparen is dat moeilijk. Biedt beleggen uitkomst?

Volgens Lodewijk van Meel, partner bij Post Vermogensbeheer en aanbieder van een bancaire beleggingslijfrente-product laten veel financieel adviseurs de mogelijkheid om te beleggen met pensioengelden vaak onbesproken. Dat komt volgens hem door negatieve ervaringen met beleggen of te weinig kennis.

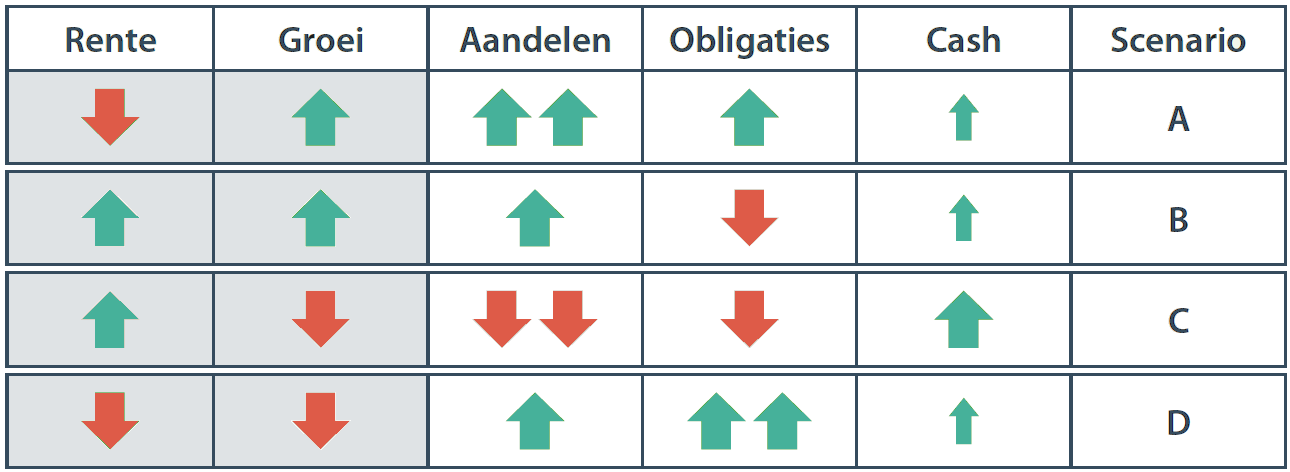

Van Meel vindt dat een gemiste kans. Hij wijst erop dat er feitelijk 4 scenario’s met beleggen zijn en dat je ook spaargeld als een beleggingscategorie moet beschouwen. Deze beleggingscategorie levert op dit moment niets op. Maar uit zijn scenario-analyses blijkt dat spaargeld in slechts 1 van de 4 scenario’s meer oplevert dan beleggen in aandelen en/of obligaties, namelijk als de rente stijgt en de groei wordt minder.

De 4 basisscenario’s bij beleggen, afhankelijk van de ontwikkeling van de rente en de economische groei

Pensioenfondsen beleggen om deze reden in een breed scala van beleggingen. Risicospreiding én het vergroten van de kans op rendement zijn hiervoor de argumenten. Precies wat een derde van de werkende Nederlanders nodig heeft voor extra pensioen.

Van Meel beseft dat er nog heel wat werk aan de winkel is voor deze groep ervan doordrongen wordt dat beleggen het verschil kan uitmaken tussen voldoende en onvoldoende pensioenopbouw. Er zijn nog maar weinig aanbieders van beleggingslijfrente-producten en de angst voor beleggen houdt een gedegen keuze tegen.

Beleggen voor je pensioen is nog geen gemeengoed, niet bij aanbieders, niet bij consumenten en niet bij adviseurs. Van Meel noemt het positief dat de overheid dit jaar het speelveld heeft verruimd om bancaire lijfrentes aan te bieden. Hij verwacht dat meer vermogensbeheerders het voorbeeld van Post Vermogensbeheer gaan volgen om beleggingspensioenproducten aan te bieden.

Van Meel ziet veel heil in een driehoeksverhouding tussen klant, adviseur en vermogensbeheerder. “Beleggen is mijn optiek bij uitstek een financieel ‘product’ waarbij periodiek een ontmoeting met de klant wenselijk is.” De onafhankelijk adviseur zou zich namens de klant kritisch moeten opstellen tegenover een beheerder en periodiek moeten toetsen of het beheer nog passend is voor de klant. ”Dat een adviseur hiervoor aan een klant een vergoeding vraagt, lijkt mij logisch. Het is mijn overtuiging dat het voor de klant uiteindelijk duurder is als hij er geen gebruik van maakt.”